Les sources privées de financement

Les sources privées de financement reposent sur deux outils essentiels : les complémentaire santé et les ménages.

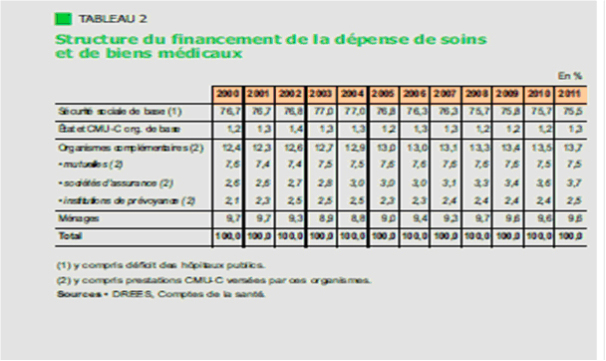

Les complémentaires de santé.

Les organismes de protection complémentaires interviennent en général pour compenser les sommes non remboursées par l'Assurance Maladie. Ils versent des montants correspondant à tout ou partie du ticket modérateur et des dépassements de tarifs. La protection complémentaire peut résulter d'une démarche individuelle. Mais la plupart du temps, elle est proposée aux assurées à titre collectif dans le cadre de leur activité professionnelle. Les organismes de protection complémentaires comprennent :

Les mutuelles : ce sont des groupements à but non lucratif dont l'État assure le contrôle juridique et financier. Elles assurent près de 60% de l'ensemble des contrats de couverture complémentaires et participaient en 2009 à 7.7% du financement des dépenses de soins et de biens médicaux en France.

Les institutions de prévoyance : ce sont des organismes gérés paritairement par les syndicats de salariés et des employeurs et régies par le Code de la Sécurité Sociale. Elles assurent 16% de l'ensemble des contrats de couverture complémentaires et participaient en 2009 à 2.5% du financement des dépenses de soins et de biens médicaux en France.

Les sociétés d'assurance privée : ce sont des entreprises commerciales, à but lucratif. Elles assurent 21% de l'ensemble des contrats de couverture complémentaires et participaient en 2009 à 3.6% du financement des dépenses de soins et de biens médicaux en France.

Les ménages

Faire participer les usagers du système de santé à son financement est une politique appliquée dans 50% des pays de l'OCDE pour les services de santé et plus de 90% des pays pour ce qui est des médicaments. Les ménages assuraient 9.4% du financement du système de santé en 2010. Il s'agit du paiement direct par le malade de tout ou partie des soins, non remboursés par une assurance privée ou publique.